Laten we de voorstelling van ons eerste fonds beginnen met een raadseltje: wat is de overeenkomst tussen uw smartphone, een stopcontact, de kraan in uw badkamer, de windmolen in uw achtertuin of de jaarlijkse rit op een tolweg richting Zuid-Frankrijk?

Antwoord: infrastructuur. In de brede zin van het woord. Zendmasten, waterleiding, het elektriciteitsnetwerk, de vergunningen om wegen te onderhouden of luchthavens te exploiteren. Zonder dit alles zoeven we terug naar het Stenen Tijdperk en dat beginnen beleidsmakers wereldwijd steeds meer te beseffen. Het ontbreken van een moderne infrastructuur dreigt onze toekomstige economische groei te fnuiken en laat die nu net op heel wat plaatsen in het westelijk halfrond sterk verouderd zijn.

Ambitieuze plannen.

Europa wil met het ‘Green Deal’-plan de economie op het oude continent tegen het jaar 2050 klimaatneutraal maken. Het plan voorziet in grote infrastructuurwerken die de omschakeling naar een groene economie faciliteren. Amerikaans president Biden wil met het ‘Building Back Better’-plan ter waarde van 2000 miljard dollar een maatschappelijke omwenteling creëren. Het plan voorziet in een grote vernieuwing van de lamentabele transportinfrastructuur en gigantische investeringen in groene energie. Beide plannen zijn voorbeelden op het supranationale niveau, maar bekijken we verschillende staten afzonderlijk dan zien we vaak een outsourcing van deze werken naar grote bedrijven. Dit heeft als voordeel dat er geen uitgaven in de vaak krakkemikkige begroting van de landen worden geboekt. In ruil voor de financiering van deze projecten krijgen bedrijven de belofte om deze infrastructuur gedurende decennia te mogen uitbaten.

Show me the money.

Een gemeenschappelijk kenmerk van deze infrastructuurbedrijven is dat ze standvastige, stevige cashflows leveren. Cash is de bloedsomloop van een bedrijf. Het wordt aangewend om verder te groeien op organische basis of via overnames, eigen aandelen in te kopen (waardoor deze bedrijven goedkoper worden) en royale dividenden uit te keren om de aandeelhouder gelukkig te maken. Het zorgt eveneens voor een iets grotere voorspelbaarheid. De laatste jaren waren fondsbeheerders en individuele beleggers vooral geïnteresseerd in bedrijven die eerder duur noteerden omdat verwacht werd dat ze in de komende jaren een gigantische groei konden voorspiegelen. Aandelen die een mindere toekomstige groei konden voorleggen, zij het omdat ze in cyclische of mature activiteiten zaten, de zogenaamde waarde-aandelen, werden te vaak over het hoofd gezien. ‘M&G listed Infrastructures Fund’ is een zogenaamd ‘mixed fund’ dat zowel in waarde- als groeibedrijven belegt. Uitbaters van infrastructuur hebben een lagere volatiliteit op de financiële markten dan zuivere producenten of aanbieders van diensten. Zelfs in crisistijden blijven we water en elektriciteit verbruiken, plannen ziekenhuizen chirurgische ingrepen en houden de gevangenissen niet zomaar een nationale opendeurdag. Tegelijk ligt heel wat groei in het vooruitzicht door de toenemende aandacht voor een duurzamere economie. Samen met de algemene toename van de wereldbevolking en de verdere verstedelijking zullen investeringen in infrastructuur blijven toenemen.

Groene filosofie.

Het fonds werd opgericht in 2017. Prestaties op lange termijn kunnen we bijgevolg niet leveren. Uit een verzameling van zo’n 650 beursgenoteerde bedrijven wereldwijd, selecteert M&G 40 tot 50 bedrijven die aan hun strenge selectiecriteria voldoen. Deze bedrijven een belegd bedrag van 3,1 miljard euro. Men slaagt er in om bij Morningstar vier wereldbollen in de wacht te slepen. Deze score geeft de voortreffelijke focus op duurzaamheid weer waar M&G prat op gaat. Geen wonder, want onder de 66 investeringsanalisten zijn er maar liefst 11 werkzaam in ESG-analyse, de studie om de impact van een bedrijf op zijn omgeving te evalueren.

Een bedrijf moet een marktkapitalisatie van op zijn minst 1 miljard dollar hebben. Er zijn strenge limieten aan het beleggen in fossiele brandstoffen, maar eigenaardig genoeg lijkt het management ook geen rondedansje te willen doen voor kernenergie. Zeer belangrijk criterium is de dividendgeschiedenis van het individuele bedrijf en de mogelijkheden om in de toekomst een standvastig, stijgend dividend te krijgen. Deze focus zorgt ervoor dat M&G probeert zijn volatiliteit onder controle te houden. Een duidelijk pluspunt in de huidige, onzekere tijden waardoor het fonds als één van de weinigen dit jaar positief noteerden. Beheerder van al dit moois is Alex Araujo die sinds 2015 werkzaam is voor het Luxemburgse fondsenhuis en 27 jaar ervaring in de financiële markten op de teller heeft.

Varia.

Voorbeelden van participaties zijn Vinci, Mastercard (financiële infrastructuur), Air Republic en Enel.

Er bestaat een compartiment A en C van dit fonds die respectievelijk drie en vier sterren bij Morningstar in de wacht slepen. Het A-gedeelte is het fonds voor particuliere beleggers waarbij de beheerskosten groter zijn dan het C-gedeelte voor institutionele beleggers.

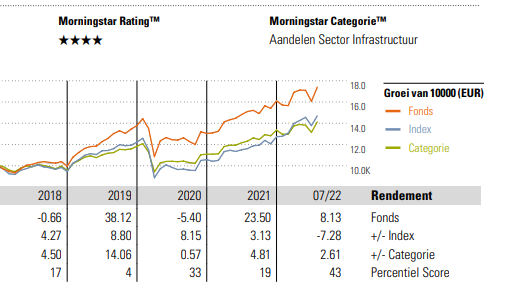

Hieronder ziet u de grafiek van de prestaties van het fonds ten opzichte van de markt en vergelijkbare fondsen. Let op: het gaat hier om de goedkopere C-versie voor institutionele beleggers. Daarnaast willen we ook benadrukken dat prestaties uit het verleden niet de toekomst weerspiegelen.

Bron: Morningstar