Sectorkeuze.

Zeggen dat 2022 voor zowel aandelen- als obligatiebeleggers geen kaviaar bracht, is zoals een open deur intrappen. Wanneer beide activaklasses dalen is het zelfs moeilijk om te schuilen in een flexibel fonds. Een flexibel fonds gaat voor een maximum aan beleggingsvrijheid door verschillende activaklassen te combineren. Afhankelijk van het momentum en de economische cyclus onder- of overwegen ze obligaties ten opzichte van aandelen. Af en toe wordt er afgewerkt met een bouquet garni van afgeleide producten om de portefeuille te beschermen tegen dalingen of net te profiteren van buitenkansjes.

Een flexibel fonds waar we graag mee werken is BL Global Flexible EUR van Banque de Luxembourg. Aan het roer staat Guy Wagner, een oudgediende met bijna dertig jaar ervaring op de teller. Een rustige, standvastige beschouwer, men zou hem de financiële emanatie van onze eigenste Rik Torfs kunnen noemen. Wij bij Rechtuit Invest vinden hem alvast het ideale profiel om een flexibel fonds te leiden, want in tegenstelling tot een zuiver aandelen- of obligatiefonds, vergt een flexibel fonds een stevige helikoptervisie. De prestaties tussen dergelijke fondsen lopen sterker uiteen omdat er meer volgens overtuiging wordt gewerkt. Indien de belegde percentages tussen de verschillende activaklassen niet kloppen, dreig je als fonds achterop te hinken en uit het peloton geschopt te worden. BL Global Flexible hield vorig jaar behoorlijk goed stand met een achteruitgang van 10%. Immers, er moet vergeleken worden met de rest van de klas en dan zie je dat het team rond Guy Wagner de schade heeft kunnen beperken. Je wordt er niet vrolijk van, maar het leidt ook niet meteen tot zelfdefenestratie.

Een deel van de verklaring voor deze betere prestatie kan gevonden worden in het feit dat het aandelenluik van BL Global Flexible niet zomaar een index volgt, maar er vooral gekeken wordt naar fundamentele kenmerken. Men focust hard op bedrijven die hoge rendementen p het geïnvesteerde kapitaal (Return on Invested Capital of ROIC) behalen. Hoe hoger dit cijfer, hoe beter een bedrijf zijn eigen en vreemd vermogen kan omzetten in extra winst. Men geeft grif toe dat men bepaalde sectoren niet opneemt, simpelweg omdat het te moeilijk is om er een waardering op te kleven of men weinig toekomstige positieve evolutie verwacht. Voorbeelden van sectoren die genegeerd worden zijn nutsmaatschappijen, banken en verzekeringen, telecom, autoproducenten en mijnbouwbedrijven. Het gros van de aandelenbeleggingen gaat naar de defensieve consumptiesector en de gezondheidszorg.

Afwijkende regiokeuzes.

Bewuste keuzes worden er ook gemaakt rond de regio’s waarin belegd worden waardoor het fonds nog meer afwijkt van een klassieke benchmarks zoals de MSCI World Index. Momenteel wordt 70% belegd in aandelen, maar tegelijk dekt men 26% in waardoor de netto blootstelling op 44% ligt. Vooral ten opzichte van de VS heerst er nogal wantrouwen en deze krijgt dan ook netto een veel kleinere blootstelling volgens hun gewicht in de wereldeconomie. Veel bewondering is er wel voor de Aziatische markt waarin men 28% van de middelen belegt. Vooral de zwaar ondergewaardeerde Japanse markt wordt bewierookt. Sinds enkele jaren groeit er een vriendelijker aandeelhouderscultuur waardoor de onderwaardering geleidelijk moet wegsmelten. De Japanse beleggingen worden niet afgedekt door afgeleide producten.

Opvallend is ook de voorliefde voor goud. Deze beleggingen gebeuren niet via trackers of beleggingen in goudmijnen. Er wordt belegd in royaltybedrijven. Royaltybedrijven leveren de financiering voor individuele mijnbouwprojecten en krijgen in ruil een deel van de productie. Zij staan amper bloot aan operationele risico’s waardoor hun koersverloop stabieler blijkt dan die van een louter productiebedrijf. Een voorbeeld van zo’n royaltybedrijf is Franco Nevada. Eigenaardig vinden we wel dat men deze activa onder ‘goud’ plaatst terwijl het eigenlijk aandelen zijn met een weliswaar sterke afhankelijkheid aan de goudprijs.

Voor dit jaar blijft het team behoorlijk voorzichtig. Momenteel calculeren de markten niet meteen een naderende recessie in, maar volgens de rentecurves verwacht men toch een serieuze afkoeling of een lichte recessie. Voorlopig blijft de VS onderwogen en duwt men niet voluit het gaspedaal in.

Conclusie: door zijn eigenzinnige aanpak kun je BL Global Flexible niet meteen als een all roundportefeuille aanzien. Voorbeelden hiervan zijn legio: te weinig Amerikaanse activa volgens hun belang in de wereldeconomie, een overwicht in Aziatische beleggingen, maar vooral ook de uitsluiting van heel wat sectoren die koketteren met een waardegedreven stijl. Toch verdient dit fonds een stevige plek in evenwichtige portefeuilles al was het maar om aan te tonen dat er voldoende aandacht gaat naar bescherming tegen neerwaartse schokken.

BL Global Flexible behaalt 4 sterren bij Morningstar.

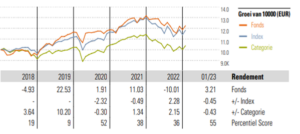

De rode lijn op onderstaande grafiek geeft de prestatie van het fonds weer ten opzichte van zijn benchmark en een gelijkaardige categorie beleggingen.

Bron: Morningstar

Matthias Vandezande