De eeuwige queeste naar outperformance.

Het is als individu gezond om af en toe uit de eigen comfortzone te treden en dit willen we ook proberen met de voorstelling van het kwantitatieve fonds Aphilion Q² – Equities. Kwantitatieve fondsen schakelen alle emoties uit en kijken niet of nauwelijks naar de fundamenten van een bedrijf. Ze proberen op basis van zelf ontworpen rekenmodellen vastgestelde marktanomalieën uit te buiten.

Ons team bestaat uit teergevoelige romantici en daarom vinden wij dat kwantitatieve fondsen te kil aanvoelen. Wij vinden dat naast een stormvloed aan cijfers ook dat enige kennis van basispsychologie onontbeerlijk is om patronen op te sporen. Daarnaast gaat er voor ons niets boven het ambachtelijke snuisteren in jaarrapporten en stoffige macro-economische turven om onze mening te boetseren. Reeds decennia proberen mensen met een angstwekkend hoog IQ de formule te vinden om de beurs te verslaan. Het doet ons denken aan de middeleeuwse alchemisten. Ondanks een eeuwenlange zoektocht slaagden ze er nooit in om lood in goud te veranderen. De formule om de bewegingen op de markt te kunnen voorspellen zal er ook nooit komen. Een verdienstelijke poging om op lange termijn beter te presteren dan de benchmark is een alternatief dat wel haalbaar is. Bij een fundamenteel fonds heb je hiervoor een goed inschattingsvermogen nodig, bij een kwantitatief fonds als Aphilion Q² – Equities een degelijk rekenmodel.

Ondanks onze scepsis, vinden we het onze plicht om Aphilion Q² – Equities te belichten. Waarom? Het model lijkt ons interessanter dan bij het merendeel van de kwantitatieve fondsen het geval is en bovendien hebben wij een boon voor de oprichters Jan Holvoet en Nico Goethals, twee filosofisch ingestelde bollebozen die in het jaar 2000 KBC via de voordeur verlieten. Gewapend met een voorliefde voor wiskunde, een grote portie lef en 1 miljoen euro besloten ze eind 2001 hun eigen fonds te starten: Aphilion Q² – Equities was geboren. Het is een fonds dat 100% in aandelen investeert met een rekenmodel dat de winstverwachtingen van aandelen bekijkt. De centrale vraag die men zich stelt: welke waarde kleef je op de onzekere winststromen die elk aandeel kenmerken? Het model speurt naar waarderingskloven tussen de winstverwachtingen van analisten en de prijs die het aandeel op de markt krijgt toegewezen. Laten we dit even illustreren aan de hand van een voorbeeld: telecomoperator Proximus ontvangt in oktober twee opwaarderingen. Indien de prijs hier niet of nauwelijks op reageert, dan kan er een te groot verschil optreden met de winstverwachtingen. Proximus kan een potentiële kandidaat zijn om de rangen in het fonds te vervoegen tot die kloof gedicht wordt.

Het kaf en het koren.

Uit een totaal spectrum van 5000 bedrijven selecteert men vervolgens 100 aandelen. Met een belegd vermogen van 130 miljoen euro is het logisch dat er ook enkele kwalitatieve aspecten worden ingebouwd. Een vlotte verhandelbaarheid is hier één van, maar ook de betrouwbaarheid van de gegevens is belangrijk. Om materieel te zijn, dienen 5 analisten een aandeel op te volgen en een prognose van minimum twee jaar af te leveren. Wat sectoren en regio’s betreft wordt een neutrale positie verkozen. Aphilion zal dus niet zomaar voor 80% in Amerikaanse aandelen beleggen. Men houdt dus geen rekening met macro-economische overwegingen.

Emotieloos beleggen verhindert dat er een ‘liefdesrelatie’ tussen het fonds en het bedrijf wordt opgebouwd. We zien vaak dat beleggers zich vastklampen aan bedrijven die omwille van slechter evoluerende externe of interne factoren structureel in prijs gedaald zijn. De angst om het reële verlies te incasseren is een emotie, een mentale val waar een kwantitatief fonds niet in trapt. Het verbaast ons dan ook niet dat de gemiddelde houdbaarheidsdatum van een aandeel in het fonds slechts vier maanden bedraagt.

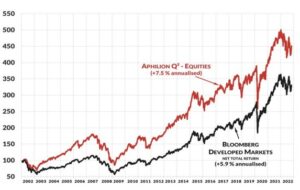

‘Leuk’ hoor ik u denken, een model dat alle werk doet terwijl de beheerders lekker achteruit in de sofa leunen, taco’s eten en de premie opstrijken. Niets is minder waar, want dit model is geen monolitisch blok graniet. Het wordt continu verfijnd wanneer de marktomstandigheden wijzigen. Aphilion Q² – Equities slaagt er over de lange termijn in om jaarlijks 1,5% beter te presteren dan de Bloomberg Developed Market Index (inclusief herbelegging in dividenden). Voldoende om bij ratingbedrijf Morningstar vier sterren uit de wacht te slepen. Omdat het model steeds bijgewerkt wordt is het echter gevaarlijk om deze prestaties door te trekken naar de toekomst. Vandaar ook onze disclaimer: prestaties uit het verleden zijn geen garantie voor de toekomst.

Toch is onze conclusie dat Aphilion Q² – Equities tot het kleine kransje kwantitatieve fondsen behoort dat absoluut bestaansrecht heeft.

Bron: Aphilion.

Matthias Vandezande